近年来,随着应对气候变化受到世界上越来越多的关注,在国际贸易领域,调节机制也渐趋复杂,碳关税一词开始出现在大众视野之中。所谓的碳关税,是指碳价格较高的国家或地区对从无此类机制的国家或地区进口商品时,依照其碳含量征收的税款。碳关税产生的背景是世界各国在碳定价调节机制上存在差异,导致一些碳定价较高的国家需要依赖于一定机制手段去补偿这部分的成本,而碳关税则是对碳定价机制在贸易领域进行协调补充的配套措施,其核心目的是通过惩戒机制对低碳价国家施加经贸压力。

欧盟碳关税计划将成为世界主导的规则之一

欧盟碳关税(下称“CBAM”或“碳关税”)是目前在碳关税领域最具影响力的计划之一,广受世界关注。2021年7月,欧盟委员会提交碳关税的立法提案,宣布CBAM立法程序正式启动。2022年5月,欧洲议会环境、公共卫生与食品安全委员会 (下称“ENVI”) 通过有关CBAM的修正案,但2022年6月8日在欧洲议会全体会议上该法案被退回修订。2022年6月22日,经ENVI修订的提案再次被提交至欧洲议会全体会议参与投票表决,最终以赞成票450票、反对票115票和弃权票55票顺利通过。

在欧盟委员会2021年7月的原提案中对碳关税作出如下规定:碳关税所涉及的行业范围为

水泥、

钢铁、

电力、铝和化肥,过渡期为三年,拟定2026年实施碳关税;在排放核算中,提案规定核算覆盖范围为:当生产者在使用水泥、钢铁、电力、铝和化肥五类原材料时,原材料在生产为产品的过程中所直接产生的“

碳排放”,涉及的“碳排放”包括氧化亚氮、全氟碳化合物和二氧化碳;碳关税的纳税人及报告人为欧盟授权

认证的申报进口商;碳关税的税基根据商品是否为电力商品而有所不同:非电力商品的碳关税税基为实际排碳量,电力商品的税基为默认价值。

在2022年6月22日最新通过的修正案中,欧洲议会将碳关税的行业范围在原定基础上扩大至塑料、氢和有机化合物,且过渡期由原提案的三年延长至四年,以2027年为正式实施年份;原提案中提出核算范围仅为直接排放部分,但此次新规,将生产商在生产过程中外购电力时所产生的间接排放也纳入核算范围;加快欧盟排放交易体系(EU ETS)免费排放配额减为零的时间表,计划2027年降为93%、2028年降为84%、2029年降为69%、2030年降为50%、2031年降为25%,2032年完全取消免费排放配额,原提案计划为2035年完全取消;建议在欧盟层面设立统一的主管机构,以透明规范管理碳关税的征收,并明确违法惩罚的力度规则。

我国相关行业出口欧盟的贸易情况差异较大

欧洲议会在2022年6月22日通过的CBAM新修正案中,将覆盖范围由电力、钢铁、水泥、铝、化肥扩展至有机化合物、塑料和氢等碳密集行业,并将过渡期延长至2027年。中国海关总署数据库显示,我国目前不对欧盟出口电力,其他七大行业出口欧盟的贸易情况差异较大,因此欧盟碳关税假设实施的预期影响也将呈现较大差异。

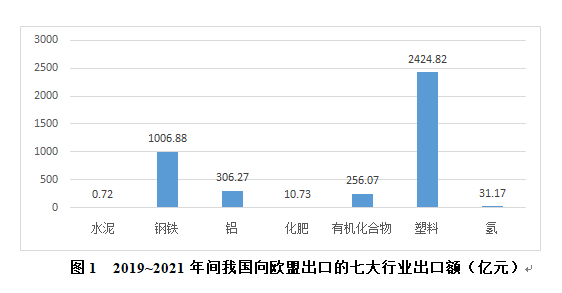

从出口总额上看,根据中国海关总署统计数据,2019~2021年间,中国向欧盟出口的七大行业中,出口额最高的前三大行业分别为塑料(2424.82亿元)、钢铁(1006.88亿元)、铝(306.27亿元);出口额最少的为水泥行业,3年间累计出口额仅为0.72亿元。因此,若未来CBAM的征税范围从原有的钢铁、铝等扩围至塑料,预计将会一同提升塑料、钢铁和铝行业我国出口产品的成本,并影响塑料、钢铁和铝行业出口产品的贸易格局。

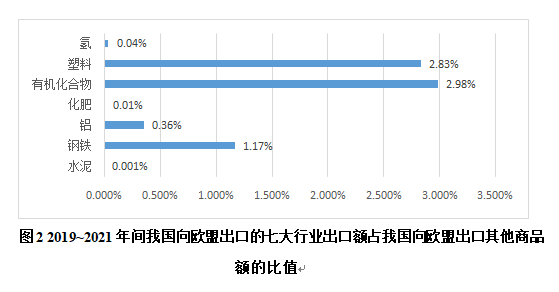

从我国向欧盟出口的各行业出口额与我国向欧盟出口其他商品额的比值上看,2019~2021年间,有机化合物、塑料和钢铁为我国向欧盟出口商品比重中排名前三的行业,比重分别为2.98%、2.83%和1.17%。该数据表明,以上三类行业为我国与欧盟贸易往来中具有一定规模的行业,若未来CBAM正式开征,预计将主要对这三个行业产生贸易上的影响。

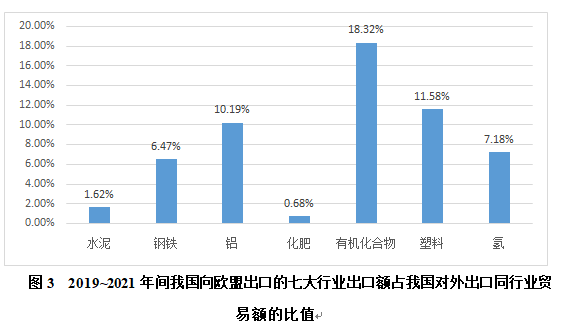

此外,从我国向欧盟出口的各行业出口额与占我国向全球出口同行业贸易额的比重上来看,2019~2021年间有机化合物行业为我国向欧盟出口额度最高的行业(18.32%),其次依次为塑料(11.58%)和铝(10.19%)。该三类行业代表我国与欧盟在这些行业上贸易较为紧密,预计CBAM的施行会对贸易往来产生一定影响。

碳关税实施的预期影响及应对

碳关税作为出口产品的额外成本,将使出口商品“变贵”,因此未来欧盟开征碳关税之后,会对我国与这些国家的贸易往来产生一定的影响。贸易强度和

碳强度是碳关税对贸易产生影响的两个关键因素,其中贸易强度等于商品进出口贸易量相对于欧盟本土贸易量的差值,而碳排放强度则通过单位GDP的二氧化碳排放量衡量,表现各行业温室气体效应的相对规律。CBAM主要通过直接影响进出口来间接促进全球碳定价的统一。联合国贸易发展组织于2021年宣称CBAM可能在改变贸易结构上起作用,特别会对资源效率高、工业生产碳排放低的国家发挥积极作用,但对发展中国家的出口却引发不利影响。因此CBAM将影响出口欧盟企业的竞争优势,改变多个行业的贸易竞争格局。同时,“碳泄漏”与国际贸易转移高度关联,不对称

减排政策下的价格变化影响将催生贸易转移和产业转移。CBAM可以促进各国对碳定价机制持续参与,但多重碳关税制度会使得国家因贸易对象出现不同定价,会为全球贸易体系增加新的扭曲和困扰。

根据以上分析可以获知,短期来看,对于原提案而言,由于目前覆盖行业占我国与欧盟出口商品额的比重和我国出口同类行业贸易额的比重均较小,因此对我国出口贸易产品的影响在短期内并不显著。但是一些潜在的负面效应需要关注:一是中欧之间受影响贸易规模较此前提案大幅上升,将影响我国纳入范围的行业出口规模和利润;二是新提案加速取消EU ETS免费配额,将拉升部分受惠于免费配额企业的成本,会对欧盟不同企业产生差异化影响,根据碳关税影响贸易的作用机理,在CBAM调节价格公式中,假定进口产品的隐含碳排放含量不变,当碳价格差值扩大时必然导致调节价格的升高,进而影响碳关税价格增加,增加出口企业的成本,降低产业的竞争优势。

从长期来看,一是对全产业链条和格局产生影响,CBAM对我国出口贸易产生影响的产品属于制造业的上游企业产品,往往作为工业原料用于制造业下游环节的生产,CBAM终究会对上下游全产业链造成全面冲击,若未来CBAM所涉及的行业范围依照最新法案扩大至塑料、氢和有机化合物,将会对我国出口贸易格局产生一定的冲击。

二是对我国的产业优势产生一定的影响,随着CBAM不断扩围,制造大国在技术和生产成本上的优势有所削弱,一旦制定新的碳关税,且将我国的优势产业纳入征税范围,再加上反补贴、供应链等其他贸易法案,有可能改变我国出口行业的贸易竞争格局。

三是重塑全球产业竞争格局,CBAM使得原本价格更高而碳排放水平更低的欧盟产品,得到低碳产业价值链的相对优势,对全球的产业体系产生系统性影响。

因此,我国应该关注CBAM对国内碳密集型产业的影响,加强对于国际法律领域的认知,倡导在WTO的框架下解决碳边境调节

问题,对具有“歧视性”的措施寻求WTO争端解决机制的帮助;追踪CBAM所引发的成本转嫁及价格影响机制,关注钢铁、铝等行业存在将增加的出口成本转嫁到上述高碳排放行业的可能性,在必要的时候给予相关的政策支持;强调《巴黎协定》和《京都议定书》中的共识,即“共同但有区别的责任”,呼吁以此原则为基础依据,加强气候合作;跟踪CBAM税制设计、规范企业自身财务体系,防范贸易企业风险,尤其是企业应持续跟踪欧盟CBAM的税制设计,根据碳含量、隐含碳含量、碳价格等计算方式提前测算预期风险;并针对《国际财务报告可持续披露准则2号——气候相关披露(草案)》规定的应披露温室气体排放指标,企业应建立健全碳排放统计、监测、报告体系,及时适应机制变化,应对未来的不确定性。