原文标题:Green credit policy, credit allocation efficiency and upgrade of energy-intensive enterprises

原文期刊:Energy Economics

原文作者:Huwei Wen , Chien-Chiang Lee, Fengxiu Zhou

本研究采用准实验法,从信贷配置效率的角度研究了绿色信贷

政策对高耗能企业升级的影响。通过中国上市公司的面板数据,本研究发现《2012年绿色信贷指引》(GCG2012)下的绿色信贷政策对被处理企业的研发强度和全要素生产率(TFP)产生了显著的负效应。实证证据还显示,2012年《绿色信贷指引》明显减少了银行信贷,但增加了商业信贷。因此,替代假说是成立的。此外,2012年《绿色信贷指引》还降低了银行信贷在能源密集型产业中的配置效率。作为鼓励企业投资于能源效率的绿色信贷政策,2015年《能效信贷指引》(EECG2015)增加了银行信贷和固定资产投资,而研发强度和全要素生产率没有增加。这些有助于制定更好的绿色信贷政策。

一、研究背景

随着居民环境意识的提高和对更好的生态环境的渴望,中国越来越重视企业在环境保护中的作用。各种环境监管手段,包括指令性政策和

市场导向手段,都被用来鼓励企业更新绿色生产技术,减少排放,提高环境绩效。近年来,金融工具,特别是绿色信贷在管理企业环境行为和限制污染行业的盲目扩张方面发挥了越来越重要的作用。2012 年,我国出台《绿色信贷指引》,通过对污染者进行财政处罚来遏制工业污染。它要求商业银行限制对非绿色企业的贷款,并为环境友好型企业提供金融支持。为了满足这些要求,银行可能会拒绝受管制行业或非绿色行业的贷款申请,甚至拒绝为寻求升级的企业提供投资融资。因此,制定绿色信贷政策已成为一项重大挑战,因为信贷干预可能阻碍产业升级。

本研究采用了2009年至2017年中国A股上市公司的系列微观数据。它从信贷分配效率的角度探讨了绿色信贷政策对能源密集型企业升级的影响。

二、研究假设

假设1.《绿色信贷指引》的颁布显著减少了银行信贷,但增加了能源密集型企业的商业信贷。增加了能源密集型企业的商业信贷。

假设2.《绿色信贷指引》的颁布对能源密集型产业内部的银行信贷配置效率有负面作用,对能源密集型产业内的银行信贷的配置效率有负面影响。

假设3.《绿色信贷指引》的颁布显著阻碍了能源密集型企业的升级。

三、研究设计

本研究参考了Wen和Lee(2020)的研究,采用微观层面的DID方法来评估政策干预对信贷分配和企业升级的处理效果。政策干预对信贷分配和企业升级的处理效果。我们所采用的在我们的实证分析中应用的微观层面DID模型可以表示为表示如下。

其中

公司在t年的政策评估的目标变量。

指的是分组虚拟变量,如果企业i属于能源密集型产业,该变量等于1,否则等于0。如果企业属于能源密集型产业,则等于1,否则为0。

是时间虚拟变量,在政策干预后等于1,否则为0。本研究关注的是交互项的系数,即基于回归的DID估计值干预效果。控制变量指的是一些控制变量的向量,为了说明宏观经济条件的趋势和可能影响企业投融资行为的潜在的、未观察到的个人异质性。

为了探讨能源密集型产业的信贷资本配置效率,本研究还将政策干预视为一个准实验,并采用双向固定效应的面板模型。

本文研究中使用的数据包括三个不同的数据集,都是为分析六个高能耗行业的402家企业而建立的。第一个数据集是用来评估2012年全球气候大会对信贷分配和企业转型升级的效果。鉴于该政策是在2012年实施的,本研究将样本期设定为2009年至2014年,其中包括三年的前抽样和后抽样。第二组数据用于研究2012年绿色信贷指引对信贷分配效率的影响,包括2009年至2014年的306家能源密集型产业的企业。由于我们将2009年以后上市的企业排除在这个数据集之外,所以企业的数量少于402家。第三个数据集包括2012年至2017年的402家能源密集型产业的企业。它的目的是讨论2015年能效信贷指引的潜在影响。

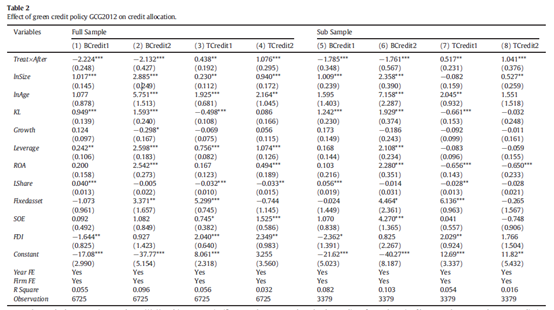

本研究采用双重差分方法,主要研究指导意见发布前后能源密集型企业相对于其他企业的信贷分配的净效应,即DID模型中交互项的系数。表2显示了绿色信贷指引对银行贷款和商业信贷的影响。

当因变量为银行信贷时,表2中交乘项的系数均在1%的水平上显著为负,这说明无论该政策是否剔除了控制组中的潜在干扰企业,干预政策都使银行信贷显著下降。绿色信贷指引颁布后,能源密集型企业的贷款利率和融资能力都有所提高。因此,这些企业的银行信贷供应量下降了。绿色信贷指引的颁布似乎非常有效,因为它大大减少了银行对能源密集型企业的贷款,然后减少了生产规模的盲目扩张。

当因变量为商业信贷的代理变量时,表2中交乘项的系数在5%的水平上持续显著为正,从而表明该政策增加了能源密集型企业的商业信贷。这些实证结果支持替代假说,即当正规融资渠道或银行融资受到限制时,商业信贷作为一种替代融资渠道。因此,能源密集型企业在绿色信贷指引之后增加了商业信贷,这可以被视为对银行信贷可用性的金融冲击。

表2绿色信贷指引对银行贷款和商业信贷的影响

四、研究结论

2012年的《绿色信贷指引》明显减少了银行信贷,而增加了商业信贷。此外这两个融资渠道之间呈现替代关系,替代假说成立。此外,《绿色信贷指引》降低了能源密集型产业的银行信贷配置效率。同时,《能效信贷指引》的颁布增加了

节能企业的银行信贷和固定资产投资。然而,在我们的研究中没有发现研发强度和全要素生产率的增加。研究结果表明,鼓励能源效率或固定资产投资可能是《能效信贷指引》目前促进产业升级的唯一机制。尽管《能效信贷指引》的政策比《绿色信贷指引》更有效,但它在很大程度上仅限于能源效率投资。

相关文章:

原文摘要:

Using the quasi-experimental method, this research investigates the impact of green credit policy on the upgradeof energy-intensive enterprises from the perspective of credit allocation efficiency. Through the panel data oflisted companies in China, this study finds that the green credit policy under the Green Credit Guidelines in 2012 (GCG2012) has a significantly negative effect on the research and development (R&D) intensity and thetotal factor productivity (TFP) of treated firms. Empirical evidence also shows that the GCG2012 significantly reducesbank credit but increases trade credit. Consequently, the substitution hypothesis is established. Furthermore, GCG2012 has reduced the allocation efficiency of bank credit within energy-intensive industries. As animproved green credit policy to encourage enterprises to invest in energy efficiency, the Energy Efficiency CreditGuidelines in 2015 (EECG2015) increases both the bank credit and the fixed asset investment, whereas no increasein R&D intensity or TFP is found. These findings are enlightening for designing better green credit policies.